A "brókerbotrányok " margójára...

Mire érdemes figyelnünk? Hogyan csökkentsük a kockázatot? Merjünk kérdezni!

Mi áll a botrányok igazi hátterében?

Az elmúlt hetek eseményei megrengették a hazai befektetési piacot. Buda Cash, Hungária Értékpapaír Zrt. , majd a Quaestor botrány a legértékesebbet, a bizalmat ingatta meg, az amúgy is gyenge pénzügyi tudatossággal rendelkező magyar lakosság körében. Sajnos, hogy a sajtóból, az állam vezetőinek szájából rettenetes mennyiségű pontatlan és manipulatív információ hangzott el. A hírekhez kapcsolódó hozzászólások pedig azt mutatják, hogy nagyon sok téves információ van az átlagemberek fejében a pénzügyekkel kapcsolatban. Meglehetősen nehéz még az apróbb konkrét részletek ismeretének hiányában bármit is nyilatkozni az ügyről, de néhány alapvető tény már világossá vált.

Kiindulópont az, hogy az első két esetben komoly bűncselekmények történtek, az utóbbi cég bedőléséhez, -ami nem brókerügy-, törvénytelen mennyiségű kötvénykibocsátás és ebből fakadó hitelezési- likviditási probléma vezetett.

Az egész botrány kirobbanása a svájci frank alacsonyan tartott árfolyamának elengedéséből indult ki az euróhoz képest. A Buda Cash nagymértékű devizakereskedést folytatott, ahol az ügyfelekkel karöltve arra "fogadtak", hogy a frank árfolyama tartósan alacsony szinten marad. Közben az egész piac számára váratlan döntést hozott a svájci jegybank és pillanatok alatt a frank árfolyama több 10%-ot emelkedett. Mivel jelentős tőkeáttétellel működtek ezek a devizakereskedési ügyletek, így pillanatok alatt a Buda Cash hatalmas veszteséget kellett, hogy elkönyveljen. A tőkeáttételhez a hitelt a DRB bank biztosította az ügyfeleknek. Azonban a nagy veszteség nyomán a brókercég nem kapott pénzt a befektetőktől, a bank pedig nem kapta meg azt a pénzt a brókercégtől, amit hitelként nyújtott a tőkeáttételhez. A DRB bank kockázatos ügyleteit, hitelezését vizsgálva jutott el tulajdonképpen a Buda Cashez az MNB, ahol azonban már korábbi bűncselekményekre is fény derült. Konkrétan arra, hogy hozzányúltak az ügyfelek pénzeihez, fiktív ügyleteket bonyolított a háttérben. Mára a könyvvizsgáló cég felelőssége is felmerült a dologban. Az is ismeretes volt már korábban szakmai körökben, hogy a BC egyre kockázatosabb ügyleteket vállal be a magas hozamok érdekében, hogy vonzó célpont legyen a befektetési piacon. A spekulatív devizaügyletek valóban a legkockázatosabb ügyletek körébe tartoznak. Ennek ellenére mégis szaktudás nélkül sokan forexeznek kisbefektetőként is, noha az MNB már többször figyelmeztetést tett, hogy az ügyfelek 97%-a bukik az ilyen ügyleteken. Érdemes olykor az MNB oldalát is olvasgatni!

Tőkeáttétel fogalmi magyarázata:

A tőkeáttétel, a rendelkezésre álló tőkénknél nagyobb pozíciók felvételét jelenti, aminek a következménye a nyereség vagy a veszteség felnagyítása. Például ha ötszörös a maximálisan felvehető tőkeáttétel, ezesetben ötször annyi részvényt, vagy egyéb instrumentumot vehetünk, mint amennyit egyébként tudnánk. Más szóval 20%-ot kell letennünk 100% megvásárlásához. Ez pedig azt is jelenti, hogy ha ötszörös tőkeáttétellel vásároltunk részvényeket, amik 20%-ot esnek, az összes pénzünket elveszítjük, hiszen 1% elmozdulás 5%-ot jelent számunkra, a 20% esés pedig 100%-ot. Az ügylet mögött szükség van egy hitelezőre.

A Hungária Értékpapír Zrt. visszaéléseihez, a Buda Cash vizsgálatait követően jutott el az MNB. Itt szintén csalás, ügyfelek pénzeivel való visszaélés, hamis pénztárbizonylatok kiállításának ténye is bebizonyosodott, konkrétan tehát bűncselekményekre derült fény.

A Quaestor esetében világos volt, hogy a vállalati kötvényekkel nagy kockázatot futnak az ügyfelek. A vállalati kötvények egyébként is a kockázatosabb eszközök körébe tartoznak befektetési szempontból, hiszen egy céget hitelezünk ilyenkor. Elgondolkodtam hány kötvénybefektető volt tisztában azzal, hogy mekkora kockázatnak teszi ki a pénzét a magas hozam reményében? Elgondolkodtam, vajon tisztában voltak-e azzal a vállalati kötvényekkel rendelkező befektetők, hogy likvidnek hirdetett eszközeikből hosszútávú befektetéseket finanszíroz a cég? Vajon elgondolkodtak-e azon, -ami aztán lám be is következett-, hogyha egyszerre sok ember akarja a kötvénye értékének kifizetését, az,- mivel az ezekből befolyt pénzek hosszútávú és nem gyorsan likvidizálható befektetésekben vannak-, a cég összeomlását eredményezheti? Másik furcsaság, hogy a kötvénykibocsátást a Quaestornak egy olyan leányvállalata végezte, aminek mindössze néhány millió forintnyi tőkéje volt. A kötvénykibocsátások nagyságrendje pedig összességében közel 200 milliárd forintnyira rúgott. Amiből jelentős mennyiséget már az engedélyezett mennyiségen túl, törvénytelen módon bocsátottak ki. A Quaestor kötvényesei tehát olyan cégnek adtak kölcsönt a kötvényvásárlásaikon keresztül, aminek a tényleges vagyona pár millió forint volt. Nos ebből építették azokat a vállalatcsoportokat, amiket néhány hete még a televízióban bőszen reklámoztak. Hiszen volt itt minden, utazási iroda, ingatlanfejlesztés, különféle beruházások finanszírozására szakosodott cégcsoport. Itt tehát nem klasszikus brókercsődről, hanem egy vállalatcsoport csődjéről beszélünk, aminek összeomlásához egy hitelezési válság vezetett. Egy olyan cégcsoport csődjéről, ami nem is elsődlegesen a pénzügyi tevékenységet priorizálta, mint cégprofil.

Mi is a vállalati kötvény? Egy olyan hitelviszonyt megtestesítő értékpapír, amivel bizonyos kamat fejében a kötvényt kibocsátó vállalatnak kölcsönzünk. Tulajdonképpen kockázatunk együtt mozog a vállalat kockázataival. Ha egy stabil, nagy múltú cégről van szó, mondjuk, egy Coca Coláról, ott a kötvényérték vissza nem fizetésének kockázata alacsony, ha egy cég rövidebb múlttal és kockázatosabb háttérrel rendelkezik, akkor ez a kockázat magasabb. Persze általában a hozam is magasabb, amit ígérnek, hiszen kecsegtetni kell valami plusszal az ügyfelet.

A Quaestornál tehát megvannak a pénzek valószínűleg, ingatlanokban, különféle hosszútávú befektetésekben, amiket majd értékesítve előbb, de valószínűleg, majd csak utóbb, a kötvénytulajdonosok is hozzájutnak a pénzükhöz. A Quaestorra sajnos még a Beva garancia is problematikus, mivel a kötvények kibocsátását végző cégcsoport nem volt tagja a Befektető védelmi alapnak.

A Quaestor kötvényesek kockázatai már régóta beszédtéma volt szakmai körökben. Volt, akit még az öncsőd bejelentése előtt azért sikerült megszabadítani a kockázatos kötvényeitől.

Szomorú volt látni a sok csalódott ember arcát, különösen azoknak a nyugdíjasoknak a tekintetét, akik azt hitték, jó " vásárt csinálnak" a Quaestor kötvényeikkel. Sajnos komoly és súlyos tanulópénz volt ez sok befektető számára ismételten.

Fontos látni, hogy magas hozam nem létezik bizonyos szintű kockázatok felvállalása nélkül. Persze nem mindegy, hogy ez milyen mértékű, mennyire csökkenthető, egy adott piaci helyzetben. Fontos megismerni milyen cég az, amivel kapcsolatban vagyok. Milyenek ennek a cégnek a számai, tőkéje, tulajdonosi köre, mérlege? Van-e azonos érdek a pénzügyi többletjövedelem visszaosztásában. Nem árt sosem egy független szakértő véleményére hallgatni, aki nem egy cég képviselője, hanem több pénzintézetet képvisel a piacon és az ügyfél érdekében tevékenykedve jár el.

Zárójelben azért megjegyzem, amikor az államkötvények "maximális" biztonságáról beszélnek, ez is némileg torz állítás. Mi az államkötvény ? Egy olyan hitelviszonyt megtestesítő értékpapír, amellyel az államnak nyújtunk kölcsönt magasabb kamat/ hozam fejében. Megértem az államháztartás irányítóinak kommunikációját, akik szeretnék, ha az államadósság egészét a magyar emberek finanszíroznák. Jól kivehető kommunikáció érezhető ennek érdekében politikusaink szájából, akik szeretnék, hogy még több pénz áramoljon a költségvetésbe a lakossági kötvényvásárlásokon keresztül. Szakmailag azért illik tudni, hogy az államkötvényekkel mindig az adott ország kockázatát vállaljuk fel, hiszen ezek visszafizetésére az állam vállal garanciát. A magyar államkötvényekére a magyar állam. Nem gondolnám, hogy jelenleg komoly csődkockázat fenyegetne itthon jelenleg, ami veszélyeztetné a kötvények kifizetését, de azért erre is volt már nem is egy példa, akár az elmúlt években is itt- ott a világban. Államcsőd esetén ugyanis problémássá válik a visszafizetés. Fontos tehát a diverzifikációra gondolni mindig és balgaság minden pénzt államkötvényekben tárolni, sőt a jelenlegi kamatkörnyezetben a módozat kiválasztása is nagyon fontos lehet, főleg hosszabb futamidő esetén. Államkötvény egy normális pénzügyi portfólióban középutat képez a rövid távú banki tartalékoláson túl, a hosszabb távú célok finanszírozásához szükséges pénzügyi instrumentumok között.

Sokan biztonságos eszközként tekintenek a bankbetétekre is. De jelentkezzen az, aki még nem látott bankot csődbe menni. Legyen az akár az állam kezében. Azt hiszem elég csak a magyar piacon szétnéznünk mostanában. Igaz, az OBA kártalanít. De a mostani események kapcsán, már az állam nyújt segítséget a betétesek kártalanításához az OBA számára kölcsön formájában. Rövidtávra nincs más eszköz a tartalékolásra, mint a bankbetét. Hosszabb távon a bankbetét viszont kiválóan alkalmas arra, hogy pénzünk egyre kevesebb vásárlóértékkel rendelkezzen. Ahogy már írtam erről: ahhoz hogy a pénzünk a vásárlóértékét megőrizze infláció felett kell kamatoznia. Ez pedig egy bankbetétben hosszú távon nem lehetséges. Likvidnek szánt pénzeinknek itt a helye. Hosszabb távú céljaink finanszírozására a betétlekötés alkalmatlan eszköz. Ami ugyanis nem gyarapszik, az fogy.

A legkockázatosabb azonban a pénzünket otthon tartani. Hiszen legyen bármilyen jó lakásbiztosításunk egy betöréskor az ellopott készpénzt nem téríti meg a biztosító. Így nemhogy részlegesen hanem 100%-ban bukhatjuk minden pénzünket. Pláne, ha még ezt valaki itt - ott bölcsen publikálja is a facebookon... na ő számíthat arra, hogy hamarosan nem kell majd megtakarításival foglalkoznia. A készpénzben álló, otthon tárolt pénz az inflációs kockázatot és a 100%-os megsemmisülés kockázatát is hordozza.

Arról majd egy külön fejezetben írok, ami szintén egy magyar sajátosság, hogy sokan vállalkozásaik teljes nyereségét visszaforgatják cégükbe, azt gondolva ez egy jó befektetési stratégia. Ez is kicsit megint olyan magyar sajátosság. Itt a pici kockázatról feledkeznek el a cégvezetők. Holott egy cég pénzügyi tervezése folyamán a kiszállási stratégia az egyik legfontosabb dolog, amire fel kéne idejében készülni. Minden pénzt visszaforgatni a vállalkozásba óriási kockázat felvállalását jelenti. Gondoljunk mindig arra, hány és hány piacvezető cég ment tönkre az elmúlt években itthon és a világban? A ma még versenyképes szolgáltatás és termék, holnap már nem biztos, hogy kelendő lesz a piacon.

Az ingatlanbefektetésről már sokszor írtam, ennek is megvan a helye, és megvannak a maga kockázatai is természetesen. Pont az ilyen botrányok kezdik majd az újabb ingatlanlufikat fújni a piacon. Erről az ingatlanbefektetésekkel kapcsolatos korábbi írásaimban olvashatnak.

Összegezve: nem hinném azt, hogy nincs prudens befektetési vállalkozás ezen a magyar piacon. Nem hiszem azt, hogy mindenki csak rövid távon gondolkodik a befektetési szolgáltatók közül. Az elégedett ügyfél újra és újra befektetett pénze hozzájárul ahhoz, hogy a befektető cég tisztességes módon ebből profitáljon. Egy win-win üzlet alapja ez a gondolkodás. Meggyőződésem, hogy nem egy, nem két alapkezelő és brókercég működik ezzel a prudens magatartással itthon is. Magam részéről ugyanakkor üdvözlöm az MNB szigorúbb fellépését, hiszen elegen becsapták már az egykor takarékoskodni nagyon szerető magyar embereket. Sajnos, hogy ebben az ügyben is, mintha a klasszikus magyar mentalitást látnám megcsillanni: akkor lépünk érdemben bármit, amikor már "ég a ház". Azt gondolom, az MNB felelős magatartása is megkérdőjelezhető abban, hogy a törvénytelenségek évekig nem lettek feltárva.

Az elmúlt hetek eseményei viszont engem maximálisan meggyőztek arról, hogy egy abszolút biztonságra törekvő ember számára, aki nem elinflálni akarja vagyonát, nem szívesen fut kockázatot hosszabb távon a magyar állammal sem, külföldi piacok eredményeiből is szívesen részesedne, és olyan nagy nemzetközi céghátteret keres pénze gyarapításához, akik a kockázatkezelésben és a tőkemegfelelésben a legkiválóbbak a pénzintézetek sorában, akkor a legbiztonságosabb eszköz ezek eléréséhez, a biztosítási jogviszonyba burkolt befektetés, megtakarítás.

MIÉRT?

Ezt a jogviszonyt nemzetközi szabályozások is védik és olyan erős védelmet jelent ez a jogviszony, hogy a biztosító maga sem módosíthat egy aláírt szerződés alapvető feltételein egyoldalúan. Tehát nemcsak piaci védelme a legerősebb, hanem még a cégtől is védve van a szerződő. Ugyanakkor kiemelt módon kezelik ezt a jogviszonyt egyéb befektetésekkel szemben a nemzetközi jogszabályok is.

Az igaz...

Magyarországon a rendszerváltás után elég "éhesen " léptek piacra a biztosítók, magas költségekkel dolgoztak, ami egy jól menő befektetési környezetben nem fájt senkinek. Aztán jött a válság, megszakadt a magas hozamkörnyezet, maradtak a magas költségek. 2008 azonban ezeket a pénzintézeteket is elgondolkodtatta. Ha ma egymásmellé állítunk egy válság előtti és utáni megoldást meglepő különbségeket tapasztalunk költségek szintjén. Persze ezzel nem mondom, hogy minden drága megoldás kikopott a piacról.... sajnos még nem. Sőt nagyon sok rugalmatlan elavult a magyar piactól idegen szerződés létezik a piacon. Jó pár ügynök kínálja ezeket a drága, korszerűtlen, rugalmatlan megoldásokat, nyilván nem ok nélkül. A pénzügyi "rezsicsökkentés" azonban versenyhelyzetet indított már ezen a piacon is. Van 10- 15 olyan megoldás ( a sok 100 egyéb mellett), ami eredményesen használható: folyamatos megtakarításra hosszabb távra, (nem 2-3 évre!!!). Illetve vannak egészen rövid, akár már egy évre alkalmas "vagyonkezelői " megoldások, alacsony, akár 1% éves költségen. Sőt a folyamatos megtakarítás és vagyonkezelői megoldások ötvözete is megjelent már a magyar piacon. Hangsúlyozom, sok korszerűtlen és túlárazott megoldás sajnálatos megléte mellett!!! Nem árt az óvatosság tehát, és a független szakértő itt sem a választásban.

Miért előnyösebb egy biztosítási jogviszony bizonyos időtávon túl a biztonságra törekvők számára? Azért, mert ezeket a pénzintézeteket kötelezi az pillanatnyi érték azonnali kifizetése, éppen e mögöttes jogviszony miatt. A válság bizonyította, hogy a nagy tőkeerő, a mögöttes viszontbiztosítás, komoly pénzügyi válságok idején is biztosíték arra, hogy az ott kezelt vagyoni érték nem veszhet el. Ez csak szigorodott a válság óta. Nem mellesleg a privát jogi előnyök is megvannak, hiszen ezen megoldásban tartott pénzek perelhetetlenek, inkasszálhatatlanok, nem esnek az örökösödési eljárás alá és adóelőnyöket is tartalmaznak. Persze adóelőny egyéb megoldással is elérhető már a piacon: lakástakarékok, TBSZ - számla. A jogi előnyök azonban, most is csak ezt a jogviszonyt érintik.

Érdemes megvizsgálni, hogy az elmúlt 100 évben hány bank ment csődbe, és ezzel szemben hány biztosító? Meg fognak lepődni....

Az biztos, hogy pénzünk biztonsága szempontjából, hosszabb távú céljaink előfinanszírozásának céljaira leghatékonyabb eszköz lehet egy alacsony költségű és a modern rugalmassági feltételekkel működő, bónuszokkal is megtűzdelt, biztosítási jogviszonyba ágyazott szerződés. Nyugdíjra, gyermekek jövőbeni céljaira, akár olyan tőkénk vagyonkezelésére, ami nem kell minden nap, igenis hatékony, ami fontosabb BIZTONSÁGOS, a LEGBIZTONSÁGOSABB eszköz az egész világon. Tény, hogy intelligens és fegyelmezett megtakarítók számára alkalmas, akik nem nagy kockázatokkal akarnak hirtelen gazdagodni, hanem kiegyensúlyozottan, megtervezetten akarják biztonságban gyarapítani pénzeiket. Legyen szó nyugdíjról, vagy éppen csak vagyonkezelésről. Hangsúlyozom itt a költség buktató lehet, tehát konzultáljon!

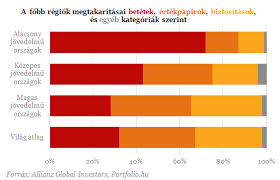

Érdekes azért megfigyelni, hogy fejlett gazdaságokban, hol és hogyan kezeltetik az emberek a pénzüket és miben tartják megtakarításaikat. Milyen érdekes például az Egyesült Királyság pénzkezelési szokásait megfigyelni? Ott mik is az arányok? Azt gondolom inkább érdemes követnünk egy jól működő gazdaságot, mint mondjuk a görög példát..

Íme néhány ábra, amit érdemes megfigyelnünk:

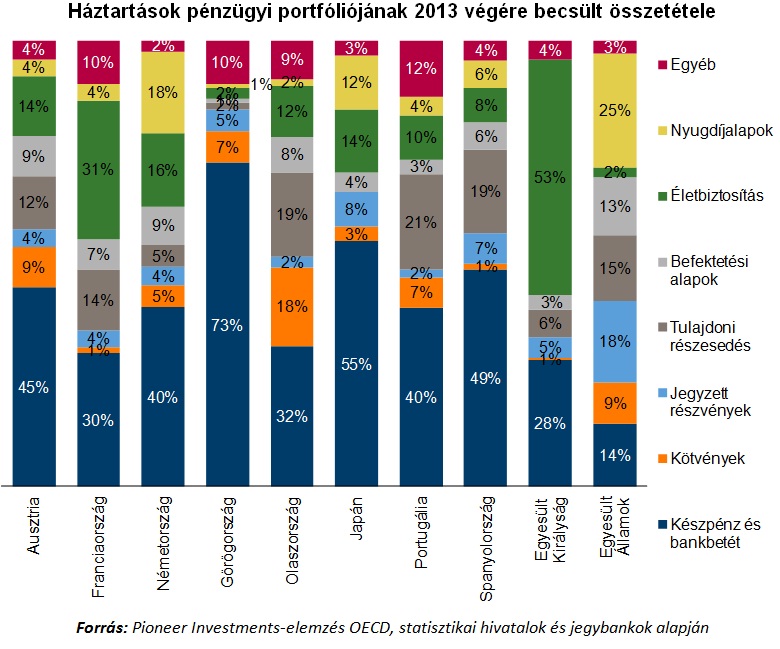

1.)Háztartások vagyonának megoszlása a különböző pénzügyi eszközökben:

2.) Itthon a helyzet az arányokat tekintve elég lesújtó:

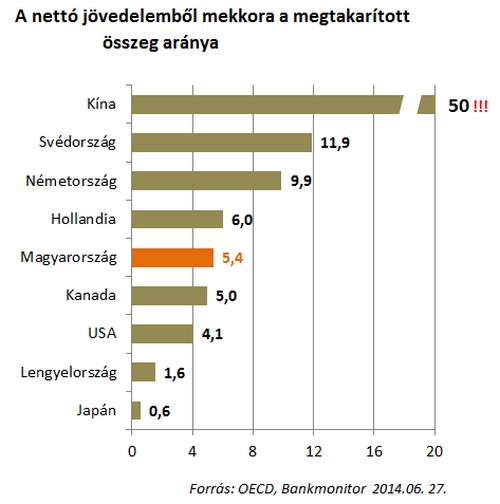

3.1.) Két érdekes ábra még a végére, amin szintén érdemes elgondolkodni:

3.2.) Kína sem arról híres, hogy magas jövedelemmel rendelkeznének a munkavállalók, de...

Összegezve:

* Pénzünk kezelését jól működő és biztonságos társaságokra bízzuk. Csakis olyanokra, akik elsődlegesen a pénzügyekkel foglalkoznak. Érdemes a nemzetközi piacon is jelen lévő és hosszabb múltra visszatekintő cégeket választani.

* Bankbetétünk számára is lehetőleg stabil kereskedelmi bankot válasszunk, rövid távra is vannak egészen jó ajánlatok.

* Keressük meg azt a jogviszonyt, ahol maximális biztonságban tudjuk gyarapítani a pénzünket, ( biztosítási jogviszony) főleg közép - és hosszútávon ez mindenképpen fontos.

*Legyünk tisztában azzal, hogy mi a különbség a pénzügyi instrumentumok kockázatai között, ehhez vegyünk igénybe független szakértőt.

* Legyünk tisztában azzal, hogy különbség van egy bank, egy alapkezelő, egy pénzügyi közvetítő és egy brókercég között. ( még a híradásokban is sok butaság elhangzott szakmailag...) Eltérő a feladatuk, eltérő a szabályozásuk, eltérő a tőkekövetelményük.

*Az agyonreklámozottság nem jelent a prudenciára egyértelmű garanciát.

*Pénzügyi döntéseink előtt kérjük ki független szakértő segítségét, aki lehetőleg nem az adott bank, biztosító, vagy pénzügyi vállalkozás ügynöke, hanem az ügyfelet képviseli a pénzintézetek között. ( legyen szó akár egy bankváltásról, akár hitelről, akár befektetési döntésről, biztosításokról, és bármiről, ami kapcsolódik a pénzügyekhez) .

*Ha betegek vagyunk sem szoktuk -jó esetben- magunkat diagnosztizálni. Nem az interneten keressük az igazi gyógyszert és gyógymódot, sőt nem is a szomszédhoz fordulunk gyógyulásért. Fogadjuk el, hogy a pénzügyeink esetébe is kifizetendőbb, ha döntéseinket egy személyes konzultáció nyomán hozzuk meg pénzügyeinkkel kapcsolatban is. Ez olcsóbb, célravezetőbb, alaposabb és eredményesebb megoldást eredményezhet az esetek legtöbbjében. Ne feledje egy jó tanácsadó akkor is segít, ha ebből nem származik pillanatnyi haszna. Ha csak az azonnal haszonért tenné, akkor inkább keressen mást!

Alapos, megfontolt, kiegyensúlyozott és eredményes pénzügyi döntéseket kívánok minden kedves olvasómnak.