Beszélgetés a szünetben....

A FED kamatemelés és jövőbeni hatásai életedre, megtakarításodra, hiteleidre.

A hét elején a szokásos havi szakmai konferenciánk szünetében szóba került ismét a FED kamatdöntő ülése. No meg persze a magyar jegybank kamatpolitikája is. ( FED = Federal Reserve System, az amerikai "jegybank") Ennek kapcsán gondoltam, hogy érdemes rávilágítani egy két összefüggésre ezzel kapcsolatban az olvasóim számára. A végére inkább "tanulmánnyá" lett, mintsem ( általában sem rövid ) bejegyzéssé a töprengésem. Az első részt inkább a gazdasági folyamatok iránt nagyobb érdeklődéssel rendelkezőknek ajánlom, a második rész, inkább gyakorlati szempontból, mindenki számára hasznos információkat tartalmaz, úgy gondolom.

A múlt

Biztosan minden olvasó sokszor hallja a médiumokban, a FED kamatdöntő lépéseivel kapcsolatos híradásokat. Kérdésünk tehát az, hogy miért figyel feszülten a világ pénz- és tőkepiaca arra, hogy mit lép, illetve, mikor lép a FED a kamatemelés irányába? Most tekintsünk el el azoktól a szempontoktól, amik miatt nem emelt még kamatot a FED, noha már régóta beszél erről a lépésről a szaksajtó. Nézzük inkább azt, hogy globálisan milyen jelentősége lesz akár egy óvatos kamatemelésnek, vagy egy óvatos kamatemelési periódusnak a globális és akár a hazai piacokra és akár személyesen az életünkre itthon is.

Nagyon messzire vezetne, -persze meglehetősen érdekes összefüggéseket tárna fel részletesen- , hogy mi volt a célja a FED kamatcsökkentési lépéseinek a válság után? Ezek hogyan hatottak a piac szereplőire a meggyengült bankrendszerre, a bankközi kereskedésre? Illetve mi volt a QE kötvényvásárlási programok célja, amit gyakran "mennyiségi lazításként" is emlegetett a sajtó? Erről, majd, ha sok időm lesz, írok egyszer részletesebben.

Zárójelben említem, az Európai Központi Bank (EKB), -némi késéssel-, most kezdett olyan gazdaságpolitikai lépésekbe (ld. mennyiségi lazítás), amit korábban a FED is tett a gazdaság "beindítása" érdekében. Nyilván a két gazdaság jelenlegi pénzpolitikája teljesen eltérő. Ez maga már egy érdekes és izgalmas szituáció. Valószínűbb, hogy rövidebb távon az EKB, - főleg ebben a régióban-, majd később a FED kamatpolitikájának lesz intenzívebb hatása a világgazdaság jövőbeni folyamataira. Ezt is érdemes szem előtt tartani mindenkinek.

Amit látnunk kell, ha alacsony az alapkamat, alacsony a kamatszint a kereskedelmi bankoknál is, így olcsó a hitel. Ha olcsó a hitel, akkor ebből a hitelből " olcsón" lehet bővíteni a gazdaságot, növelni a munkahelyek számát, ezzel csökkenteni a munkanélküliséget, kiigazítani a válságban megrokkant gazdaságot, helyreállítani a pénzügyi közvetítőrendszert. A munkahelyteremtés jövedelmet generál, a jövedelem elköltése pedig belső fogyasztást eredményez, a fogyasztás növeli az árszínvonalat, ami pedig inflációt eredményez, ami egy egészséges gazdaság velejárója bizonyos határértékeken belül. Ez a folyamat azt jelenti, hogy beindul a gazdaság, illetve helyreállnak az egészséges gazdaságot jelentő mutatók. Ezt pedig követi egy egészséges, - infláció mértékéhez igazodó-, kamatszint.

Noha sokan szkeptikusan tekintettek a FED válságkezelési stratégiájára kezdetben, mégis mindet összevetve és leegyszerűsítve, eredményesnek mondható. A munkanélküliség a válság előtti szintre került, a gazdaság ismét " önjáróvá " vált.

A FED válságkezelő kamatpolitikájának hatásait láthattuk az elmúlt évek tőkepiaci eredményein is. Soha nem látott mértékben emelkedtek a fejlett piacok mellett a fejlődő piacok is. A nagyfokú hozaméhség a tőkepiacokon öltött testet, - ami sokak véleménye szerint -, túlértékeltté tett bizonyos részvénypiacokat. (Ilyen a tőzsdepszichológia: ha nagyon mennek a piacok, akkor mindenki bevásárol, pláne ha kockázatmentes eszközökkel nulla közeli hozam realizálható.) Szintén veszélyessé vált az alacsony kamatszint miatt, hogy az amerikai nagyvállalatok saját részvényeiket is vásárolni kezdték ( olcsó hitelből) ezzel osztaléktípusú jövedelmet generálva maguknak. Ez viszont torzítja a valós pénzügyi helyzetükről alkotható képet. Ez ugyanis kockázat egy gazdaság számára, főként, hogy a részvényvásárlások mögött hitelek is vannak. Sok amerikai szakember pont emiatt tartja már esedékesnek a kamatemelést, aminek a nyomában bezáródik az "olcsó hitelek" korszaka.

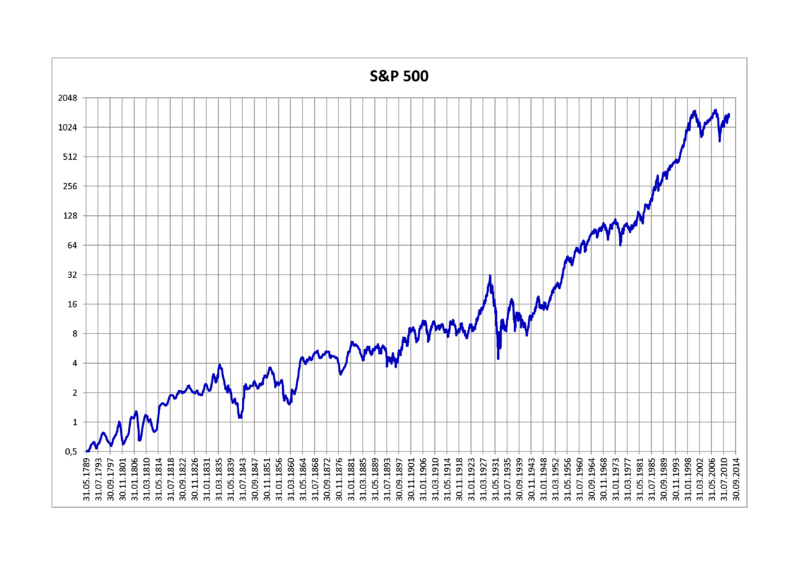

Igazából akik 4-5 évvel ezelőtt fektettek részvénypiacokba, amikor még a válság hatása miatt jó alacsony árfolyamon be tudtak vásárolni részvényalapokba például, azok szép nyereséget tudtak realizálni az elmúlt években. Sok befektető viszont elkövette a tipikus "kisbefektetői" hibát, hogy alacsony árfolyamon kiszállt a részvényalapokból a válság kezdetén, ezáltal realizálta az addigi virtuális "veszteségét". Egy folyamatosan részvénypiacokba fektető egyén "örül" egy komolyabb korrekciónak, hiszen senki sem szeret drágán vásárolni. Akik viszont egy összegben fektettek valamely részvénypiacba, azoknak érdemes volt még a korrekció előtt realizálni az elért nyereséget. A világgazdaság folyamatosan változik és fejlődik, növekszik, ha olykor kisebb - nagyobb válságok, piaci negatív hírek, változó irányba mozduló kamatpolitikai, rövidebb - hosszabb időre meg is akasztja az emelkedést. Ezt látjuk kirajzolódni a különféle piacokat ábrázoló görbéken.

Íme itt az egyik leghíresebb:

S&P 500 index "1789-2014 között" / Az S&P 500 index ma 500 db nagy vállalat részvényeinek, kapitalizációval súlyozott mutatója, A világ legismertebb részvényindexe. A komponensek kapitalizációja 500 millió és 350 milliárd dollár között van. Számos alapkezelő ezt az indexet használja a nagy vállalatok alapjaihoz benchmarkként. /

ma 500 db nagy vállalat részvényeinek, kapitalizációval súlyozott mutatója, A világ legismertebb részvényindexe. A komponensek kapitalizációja 500 millió és 350 milliárd dollár között van. Számos alapkezelő ezt az indexet használja a nagy vállalatok alapjaihoz benchmarkként. /

A jövő

Ezen érdekesség után, térjünk vissza az eredeti témánkhoz, a FED kamatpolitikájára. Miért annyira lényeges ez az egész a globális gazdaságra? Azt láttuk, hogy akár a drasztikus kamatcsökkentés, akár az eszközvásárlási program (QE) a FED részéről, óriási lendületet hozott a 2008-as válságot követően a piacokra és sikeresen beindította az amerikai gazdaságot. Pozitív hatása volt az egész globális piacra, hiszen senki sem kereste a fejlett piaci kockázatmentes eszközöket ( pl. amerikai államkötvények), hanem magasabb hozamokért a "kockázatosabb" eszközök irányába helyeződtek át a pénzek és a befektetők figyelme.

Mint minden normális jegybanknak a FED-nek is az árstabilitás megvédése az egyik legfőbb feladata az USA-ban. Különféle mutatókra figyel az amerikai központi bank a kamatpolitika meghatározásánál:

- munkanélküliségi mutató / már a 2008- as válságot megelőző szinten van az USA-ban/

- inflációs szint / noha nincs meg a 2% - os infláció, ami egyértelmű jelzés lenne a FED számára a kamatemelésre, sokan, ennek hiányát a jelenlegi olajár számlájára írják. Bizonyos szakértői vélemények szerint ez az oka, hogy nem látszik a valós 1,8%- os inflációs szint az amerikai gazdaságban.

Vannak persze az USA-ban is ellenzői a kamatemelésnek, mondván, az olcsó hitel hozzájárul az amerikai gazdaság, szép tendenciát mutató bővüléséhez és ennek a növekedésnek gátat szabna a megemelt kamat. De az előbb említettem, hogy az olcsó hitelnek milyen torzító hatásai is lehetnek hosszútávon a vállatok életében. Ez pedig nem egészséges az gazdaság és az adott vállalat számára sem. Az is igaz, hogy az amerikai gazdaság állapota jóval egészségesebb, mint mondjuk a hasonló kamatszinteken tanyázó öreg kontinensé, Európáé. Ugyanazok a kamatértékek eltérő "egészségi" állapotú gazdasági környezetben, hosszabb távon ismét globális gazdasági torzulásokhoz vezethetne. Amit valamilyen mértékű összeomlással tolerálnának a piacok, ami senkinek sem lenne jó.

Szinte bizonyos, hogy elérkezett az idő egy óvatos kamatemelésre. Ezt a piac már szeptemberre várta és bizonyos piacokon szinte már árazódtak is a kamatemelés hatásai. A döntés elmaradt, de a döntéshozók java része már az emelés pártján áll, valószínűleg decemberre ennek első lépése valóban aktuálissá válik majd. Nem lesz drámai hatása és mértéke, hiszen lassan 10 éve nem " piszkálták" az amerikai kamatszintet. Nagyon óvatos lépéseket vár a piac ebben a tekinteteben.

De mit is fog jelenteni globálisan, ha "fékez" az amerikai gazdaság?

Ha eddig sokaknak talán unalmas volt a poszt, mert nem érdekli őket a világgazdaság összefüggéseinek, -szerintem nagyon érdekes hatásmechanizmusa-, innentől érdemes olvasni, hogy a mi életünkre egy emelkedő amerikai kamatszintnek milyen hatásai lehetnek egy idő után?! Azt az előbbiekből láttuk, hogy az USA, mint a világgazdaság egyik legfőbb szereplője jelenleg. Amelynek "zöldhasúja" meghatározó az egész világkereskedelem elszámolási rendszerében ( arany, olaj, különféle devizákat használó piacok közötti egységes elszámolás). Így az USA minden pénzügyi lépése hatással van az egész világpiacra.

A dollár erősödése,- amit már egyébként bő egy éve láthatunk-, és az a kamat, amit egy kamatemelés hatása eredményez a dollár piacán, nyilván a globális befektetési piac figyelmét is az USA és a dollár irányába tereli. Egy stabil eszközön kialakul ugyanis egy értékelhető hozam. Így a befektetők nem kockáztatnak, illetve egy bizonyos pénzeszközmennyiséget átcsoportosítanak a dollár piacára. Ezt a fejlődő piacok, a kockázatosabb államkötvényekből való tőkekivonással járhat együtt, ami az ottani devizák leértékelődését eredményezheti, és méginkább erősíti a dollár iránti bizalmat. Az utóbbi idők volatilitását tehát nemcsak a görög válságnak, az ukrán konfliktusnak, a migrációs nyomásnak köszönhetjük az értékpapírok piacán, hanem annak a feszült várakozásnak is, amit a FED kamatemelése kapcsán most érez a piac. Sőt a kamatemelés időpontja körüli bizonytalanság, -aminek elmaradása-, szeptemberben csalódottságot okozott a befektetőknek, szintén látható a jelenlegi piaci mozgásokon.

Általánosságban nem a fundamentumokkal van baj, ha a piacon nagyobb kilengések láthatóak, hanem a különféle várakozások erősítik a vételi vagy eladási nyomásokat, amiket lekövetnek az árfolyamgörbék. Ez a tőzsdepszichológia egyik olyan jelensége, amire sokszor a spekulánsok, a napi kereskedők játszanak. Akik azonban közép - és hosszútávon fektetnek a piacokba, azokat nem kell, hogy ezek a kilengések jelentősen foglalkoztassák. Nekik elegendő inkább csak a jelentős trendfordulókra figyelniük. Ezt kéne megértenie, minden hosszútávon gondolkodó kisbefektetőnek.

Kisbefektetői hatások (avagy mit jelent a kamatemelés egy átlagember számára itthon Magyarországon).

Nyilván a kamatemelés első hatásai, az amerikai gazdaságot és befektetői környezetet érintenék. Az első dolog a kötvényekre gyakorolt hatás. Vagyis egy stabil amerikai államkötvénnyel " kockázatmentes" hozam érhető majd el. Nyilván nem kimagasló hozamról beszélünk, hanem ami alacsony kockázatvállalás mellett elérhető szint, de ez azonnal több, mint az eddigi nulla közeli.

Ha a fókusz a kockázatmentes eszközökre tevődik át, az egy olyan befektetőnek, aki mondjuk vállalati kötvényekkel, kötvényalapokkal rendelkezik szintén jó hír lehet. Hiszen, hogy versenyképes alternatíva legyen a vállalati kötvény, az államkötvényekkel szemben, - a csökkenő kereslet miatt-, ebben a szegmensben is növekednének a hozamok.

Ami jó hír az egyik oldalon, az kevésbé jó a másikon. Az európai és a "dübörgő" magyar gazdaság állapotában mondjuk kevésbé bíznak a befektetők, mint az USA gazdaságában. Tehát megjelenhet egy eladási hullám az európai piacokon, ami az eladott eszközök piacán a pénz (euró, forint stb.) leértékelődéséhez vezethet, ahogyan korábban is mondtam. Érdekességként megjegyzem, ezekből az összefüggésekből, azért mindenki látja, hogy miért igyekezett a magyar állam, hogy az államadósságot ne külső vásárlók (pl.: Templeton) finanszírozzák, hanem a magyar fogyasztók vegyék az államkötvényeket. Ezáltal ugyanis csökkenthető egy eladási nyomásból fakadó forintleértékelődés.

Mi történik, ha beindul egy eladási hullám a kötvénypiacon? Amint korábban is mondtam, ez a forint leértékelődéséhez vezet, ami pedig inflációt gerjeszt. Ezt pedig általában jegybanki kamatemelés követi, amit a kereskedelmi bankok referencia kamatai is lekövetnek természetesen.

(Ha gyengül egy ország devizája, akkor az megnöveli az ország versenyképességét – olcsóbban lehet a hazai termékeket, szolgáltatásokat előállítani, ami felpörgeti az exportot és az exportcégek profitját. Az országban gyártott termékek iránt növekszik a külföldi kereslet, ez kedvezően hat a külkereskedelmi mérlegre A deviza gyengülése vonzó lesz a külföldi befektetőknek és bevásárlásra ösztönzi őket, így sokan ide jönnek pénzt költeni, vásárolni. Ez kedvezően hathat a turizmus iparágára. Láttuk is ennek jeleit mostanában. Az egyre népszerűbbé váló AIRBNB-zés is ennek a folyamatnak köszönheti jelenlegi nagy sikerét, sokan utaznak hazánkba és használják ki a számukra olcsó szálláslehetőséget. Ugyanakkor negatívum, hogy drágábbá válnak a forintleértékelődés esetén az importtermékek, ami magával húzza az inflációt is. Bár a külföldieknek jobban megéri majd az adott országba utazni, az ittenieknek megdrágul a külföldi utazás, bevásárlás. Egy erős deviza esetében mindennek majdnem a fordítottja történik. Alacsony infláció, olcsóbb importtermékek, a nyersanyagokat behozó cégek kevesebb költséggel számolhatnak, olcsóbbá válhat az állam finanszírozása, illetve olcsóbbá válik a külföldi utazás, ami hozzájárulhat az ország lakosainak vagyonosabb életérzéséhez.

Kettős hatása lehet az emelkedő kamatszintnek:

Ami pozitív: A pénzügyi tervezés folyamán vésztartaléknak nevezett pénzeinket picit jobban lehet fialtatni egy lekötött betétben ( de ne feledjük, hogy a betét kamatok rövid távon is inkább csak az infláció kivédésére elegendő "hozamot" fizetnek, nem a hosszú távú tartalékolás eszközei!) Az 1 éves futamidejű Kincstárjegyek vásárlói is jobban járnának például.

Ami viszont erősen negatív hatás:

Ami kellően nem ment át az elszámolással és forintosítással érintett közösség fejébe, hogy a kamatemelés miatt emelkedni kezdenek majd a hitelek törlesztőrészletei. 1-1,5 %- os emelkedés az alapkamat esetén, -amihez a rövid kamatperiódusú hitelek (3-6 hó) nagyon hamar hozzáigazodnak-, újabb jelentős emelkedést eredményezhet a havi törlesztőrészletekben és a teljes visszafizetendő összeg nagyságában is ( tőkerész és kamatok együtt).

Ennek kiküszöbölésére már sokszor emlegettem, hogy milyen megoldási alternatívák vannak. Sokan igénybe vették és veszik ezt a lehetőséget, de sajnos sokan inkább ülnek magas kockázataikon. Pedig az az összeg is "csodákra lenne képes", amit a havi törlesztőrészletekben, az elszámolást követően megtakarítottak. Sajnálatos, hogy erről nagyon- nagyon kevés szó esik, pedig hamar visszakerülhetnek ugyanabba a nehézségbe a megmentett hitelesek, amiből " megmentették" őket. Az idő szerepe itt is kettős, dolgozhat az adósnak, de dolgozhat az adós ellen is. Érdemes erre a szempontra figyelni. Sajnos a magyar gazdaság egy, a világgazdaságban megjelenő trenddel nem nagyon tudja felvenni a versenyt, még akkor sem, ha a Magyar Nemzeti Bank hosszú kamattartást ígér.

Érdemes azon is elgondolkodni, hogy milyen hatása lesz az ingatlanpiacra egy kamatszintváltozásnak. Az "olcsó hitel" itthon is sokakat kapkodásra serkent. Amúgy is, - kellő kockázati körültekintés nélkül-, sok esetben, a hazai eszközök közül az ingatlan a magyar befektetők kedvence. ( why?) Pedig az ingatlanpiaci bummot sokkal kevesebb pénzből és likvidebb módon is ki lehetne használni az ingatlanalapokkal.

Ha emelkednek a hitelek kamatai, (már pedig fognak) az megfontoltabbá teszi a vételi pozícióban lévőket, ez pedig keresleti zsugorodást eredményezhet az ingatlanpiacon. Ez nyilván az árak mértékében is jelentkezni fog. Közép és hosszútávon ezt az ingatlanpiaci lufit én kipukkadni látom, még akkor is, ha Budapesten például az ingatlanárak alacsonyabbak, mint mondjuk a környező országok fővárosaiban. Azt gondolom, hogy a magyar piac lehetőségeihez képest ma már túlárazottak főleg a budapesti ingatlanok. Befektetési céllal, most már kivárnék a vásárlással, hacsak "ingatlanból egy másik ingatlanba" történő megoldás nem jöhetne szóba. Abban még talán lehet fantázia jelenleg is. Itt is az elv érvényes, ami egyéb befektetések esetén mindig : vásárolni akkor érdemes jó eszközt, amikor olcsó. Erre remek idő volt a válság utáni időszak: akkor egy "nyomott" áron megvásárolt ingatlan ma egy jó helyen, akár a dupláját is érheti és szép hozam realizálható rajta. Nyilván, ha a lakások iránti kereslet csökken, az majd visszarántja a bérleti díjakat is, amiket Budapesten egyébként is a szálláskiadással foglalkozók ( AIRBNB) mozgatták a jelenlegi árszintre. A bérleti díjak a magyar átlagjövedelmek arányához képest szintén magasak jelenleg, véleményem szerint. Persze itt más a szempontja annak, aki kiad és más a véleménye annak, aki bérel.

Lehetne még elemezni, hogy a "klasszikus menekülő eszközöknek" ( arany, egyéb nemesfémek stb.) majd hogyan alakul az árfolyama egy normalizált piaci környezetben? Mivel ezek menekülő eszközök, így valószínűleg egy nyugodt piaci környezetben, itt sem számíthatunk nagy kilengésekre. Valószínűleg egy normál arany árfolyamon be lehet majd vásárolni az "aranytartalékból". Ugyanis a pénzügyi tervezési szakkönyvek szerint a családi összvagyon értékének 5-10%-át érdemes aranyban tartani.

Az biztos, hogy fontos megismerni a befektetési eszközöket, érdemes és fontos diverzifikálni. Nem"rakni minden tojást egy kosárba". Területileg is megosztani és eszközökben is kiegyensúlyozni a megtakarításainkat. Minden eszközt arra kell használni, amire való. Bankbetétben nem tartom a nyugdíjcélú megtakarításomat, mert kamatjövedelmemet megeszi az infláció. Ugyanakkor részvényalapban sem tartom a vésztartalékként meghatározott pénzemet, mert ott a nagyobb hozamért, nagyobb kilengések is lehetnek az árfolyamban, ami akadályozhatja a bármikori hozzáférést. Bizonyos eszközök ( forex és társai) pedig nem az átlag befektetőnek valók, hiszen szakértelem nélkül ez az esetek nagy részében bukta, elég csak megnézni az MNB oldalán az ezzel kapcsolatos információkat. Sok esetben az egyénileg megkreált portfóliók is alulteljesítenek egy, a szakértők által összeállított és súlyozott portfólióval szemben. ( a szerk.)

Összegezve:

Globalizált világban élünk, ahol egyik nép élete a másikéval szorosan összefügg és hasonló a világ pénzügyi rendszere is. Ezt lehet szeretni, vagy nem szeretni, de felelőtlenség tudomást nem venni róla. Az Amerikai Egyesült Államok szerepéről is megoszlanak a vélemények, de egy biztos, vezető hatalom a világban, nemcsak katonailag, területileg, hanem a pénz- és tőkepiacokon is és ez még egy jó ideig így is marad. Ennek, az inkább közérthető "tanulmánynak" is az volt a célja, hogy rávilágítson azokra a globális összefüggésekre, amik a mi személyes életünket is, -hozzáállástól függően-, érinthetik pozitívan és negatívan egyaránt. A pénz - és tőkepiacokból bármikor tudunk profitálni, ha ismerjük a mechanizmusokat és tudjuk azt, hogy adott piaci környezetben mire számíthatunk. Jövőbe látás ugyan nincs, de vannak közgazdaságtani összefüggések, amik kisebb nagyobb csiszolással, de hosszú ideje működnek a gazdaságban. Nekünk nincs más dolgunk, mint ezeket az összefüggéseket kihasználni a globális lehetőségek széles spektrumán. Még csak jelentős pénz sem kell hozzá, hiszen olyan tőkeépítési lehetőségek vannak, hogy "kis összegekből" is tudunk profitálni a világgazdaság fejlődéséből, olyan mértékben, amilyenre képessé tesz minket a kockázatvállalási hajlandóságunk.

Egy módon hibázhatunk, ha a nyitott lehetőségeket nem használjuk ki. Ha nem döbbenünk rá, hogy piacgazdaságban, kapitalizmusban élünk, ahol ki- ki magának kell, hogy megalapozza az anyagi biztonságát, anyagi jövőjét. Az állam " eltartó " szerepe, -amit a szocialista társadalmak "megszoktak"-, egyre inkább háttérbe szorul. Így az első lépés, amit tehetünk, hogy saját kezünkbe vesszük a sorsunk irányítását és azon dolgozunk, hogy minél kevésbé függjünk az állami ellátórendszerektől, legyen az állami egészségügy, vagy állami nyugdíj kérdése. Érdemes lehet bevételi csatornáinkat is bővíteni.

A piac mindig nekünk dolgozik, ha jól sáfárkodunk a lehetőségekkel. Ezért fontos, hogy olyan eszközeink legyenek erre, amikkel ezeket a piaci szituációkat le tudjuk szépen követni és profitálni tudunk belőle. Ez persze pénzügyi célok és az idő függvénye is természetesen. De ezekről majd szót ejtünk a Pénzügyi Nagytakarítás következő részeiben. Lehetnek bármilyen remek lehetőségek, lehet bármilyen jó a piaci környezet, ha Te nem használod ezt ki a saját magad életében. Más úton nem léphetsz előre, csak ha kevesebbet költesz el, mint amennyit megkeresel és ezt a pénzt megfelelő módon és helyen "fialtatod" biztonságos keretek között, céljaidhoz igazítva.

A világ arról szól, hogy kiszolgáltatott helyzetben maradj, -"mert nagy harcosnak nem elég a kicsi sátor" és nyújtózkodj tovább, mint amennyire a takaród ér. Ez a fogyasztói társadalmak törvénye. Ahogy azonban a kedvenc befektetőm, Warren Edward Buffet mondja: "Ha olyan dolgokat veszel, amikre nincs szükséged, hamarosan olyan dolgokat fogsz eladni, amikre szükséged lenne." Ezzel a gondolattal, máris eredményesebben indulhatsz a pénzügyileg nyugodtabb és kiegyensúlyozottabb élet felé.

Akár hitelek ügyében, akár a megtakarításokhoz kapcsolódó állami támogatások- és adójóváírásokkal kapcsolatban, keressen bizalommal, az oldalon is megtalálható elérhetőségeimen.