Piaci tévhitek, avagy a klasszikus struccpolitika.....

Ma reggel egy elemzés olvasása közben, vesztemre ismételten beleolvastam az olvasói hozzászólásokba! A cikk nem másról szólt, mint arról, - ahogyan ezt a Nyugdíjfolyósító vezetője elmondta-, hogy milyen negatív hatásként jelentkezik a nyugdíjrendszerre, a majdani nyugdíjkifizetésekre, az, hogy a külföldön dolgozók java része nem az itthoni kasszába fizeti a járulékát! Ezek tények! De jöttek a "bölcs" hozzászólások, engem pedig azonnal elöntött a szakmai felelősségtudat!

Nevezetesen ismételten jött a tévhitekből fakadó gondolat:" Miért rémisztgetik az embereket ilyesmivel, hiszen aki dolgozott, fizette évtizedeken át a járulékot, annak a a nyugdíj alanyi jogon jár!" A történet két sebből vérzik ( lassan elvérzik)! Az egyik seb a nyugdíjkassza működési ismeretének hiánya! Vagyis, ahogyan már magam is sokszor írtam, és a csapból is ez folyik, a nyugdíjkassza egy üres cső, vagyis, amit a mai járulékfizető befizet, azt holnap kifizetik nyugdíjként! A "felosztó- kirovó" nyugdíjrendszer egy alapvető társadalmi szolidaritáson alapszik, vagy extrémebb módon tekinthetjük egy fogadásnak is, nevezetesen, a mai dolgozók arra fogadnak, hogy amikor nyugdíjba lesznek lesz annyi munkavállaló, aki majd a járulékaiból összeadja az ő akkori nyugdíjukat! Igen, jól látja a kedves olvasó, valóban olyan ez, mint egy pilótajáték! A pilótajáték vagy piramisjáték olyan nem fenntartható hierarchikus pénzügyi hálózat, amelybe az újonnan belépett emberek belépési díját a korábbi tagok, a „piramisban” felette elhelyezkedő személyek kapják meg. Persze ez, mint üzleti modell itthon a bűncselekmény kategóriájába tartozik! Mégis sokan abban bíznak, hogy egy ilyen "üzleti modell", majd biztonságot jelent időskori megélhetésük számára! Működhetne ez a történek, ha legalább annyi járulékfizető lenne amennyi jelenleg van, vagy több.... de sajnos a demográfiai mutatók nem ebbe az irányba mozduló tendenciát vetítenek előre, hiszen nő az átlagéletkor ( szerencsére) de egyre kevesebb gyerek születik ( sajnálatos módon)! Vagyis egyre kevesebben lépnek be a munka világába, és a belépők is egyre később lesznek járulékfizetővé! Ennek is számos oka van, de ebbe most nem is menjünk bele!

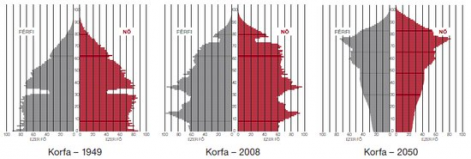

Lássunk inkább egy ábrát:

Ha valaki az állami nyugdíjrendszer tragikus jövőjéről beszél, sokkalta inkább jelent ez egy komoly figyelmeztetést, mintsem riogatást! A matematika egy egzakt tudomány... vagyis, ha kevesebb folyik be, abból nem lehet ugyanannyit, vagy többet kifizetni! Tessenek utána számolni!

A másik ami szintén egy "hitbéli" tévedés sokakban, hogy az államnak kötelessége számunkra nyugdíjat fizetni! Ha erre mutat valaki törvényi garanciát a jelenleg hatályos törvényekben a jövőre nézve, azt különösen is kérem tegye meg, mert magam is kíváncsi vagyok, hol olvashatunk ilyen garanciáról!? Két dolgot tehetünk, az egyik, hogy hagyjuk kiszolgáltatni önmagunkat és majd kapunk valami az államtól, ( nyitott kérdés, hogy mennyit, mikortól, mennyi ideig és milyen összegben), vagy kezünkbe vesszük a sorsunkat, szembenézünk a jövőbeni kiszolgáltatottság lehetséges démonával, és teszünk valamit időskori önmagunkért a jelenben?

Az azért mindenképpen előremutató és bizalomkeltő tendencia, hogy egy reprezentatív felmérés eredményeként, (a magyar lakosság 18-59 éves tagjai, 2013), az látszik, hogy mindössze 5 % vallja már a magyar lakosság tagjai közül azt, hogy elegendő lesz számára az életszínvonala megtartásához az a pénz, nyugdíj, amit az állam ad!

Ha eljutottunk mi is a 95% felismeréséhez, tehát a többséghez tartozunk, akik nem reménykedünk már a magas szintű állami ellátásban, akkor érdemes megtennünk a szükséges lépéseket jövőnk biztosítása érdekében!

Milyen szempontok fontosak egy nyugdíjprogramban?

-legyen biztonságos

-pénzünk megőrizze a megtakarítási formában az értékét ( erre nem alkalmas a párnahuzat!!!)

-képes legyen reálhozamot termelni, tehát eredménye infláció fölötti legyen ( ez a jelenlegi kamatkörnyezetben nem kifejezetten igaz a banki lekötött betétekre)

-ha lehetséges, legyen kamatadó és E H O-mentes

- legyen olyan eszköz, amelyen keresztül még adójóváírást is el lehet érni (Nyesz, Önkéntes Nyugdíjpénztár, Nyugdíjbiztosítások)

-lehetőleg olyan megtakarítási forma legyen, ahol a megtakarítói profilunkhoz tudjuk igazítani a megtakarítást és ezen alacsony költségen tudunk módosítani, lehetőleg adómentesen

-lehetőleg olyan legyen a megoldás, ami jogilag védett, és a jövőben is a mi céljainkat tudja szolgálni ( a magánnyugdíjpénztárak nem ilyenek voltak, hiszen kötelező járulékként történt a befizetés második pillérként)

-lehetőleg olyan legyen a megoldás, ami garantálja, hogy a növekvő nyugdíjkorhatárnak megfelelően a jelenleg hatályos nyugdíjkorhatár szerint ( 65 év) férjek hozzá

-lehetőleg olyan pénzügyi konstrukció legyen, amin keresztül, hosszú távon minimális költségek mellett tudjuk gyarapítani a megtakarításunkat akár hosszú éveken keresztül

Léteznek ilyen eszközök? Igen léteznek már! Mik ezek? A magyar piac sem kínál újdonságot, csakis olyan megoldásokat, amiket a nálunk fejlettebb pénz - és tőkepiaci kultúrákban már évtizedek óta alkalmaznak a hosszútávú pénzügyi célok megteremtéséhez, akár egy életen keresztül!

Nincs pénzem, mondják sokan, ugyan miből tudnék félretenni! A pénz- és tőkepiac tisztességes szakemberei, akik hivatásként végzik munkájukat, tisztában vannak azzal, hogy sok családnak nehéz megtakarítani! Ezért nemcsak blogbejegyzéseket írogatunk, nemcsak előadásokat tartunk, hanem személyesen hallgatjuk meg az ügyfeleinket! Akikkel együttműködve egyetlen célunk az, hogy kiadásaikat csökkentsük, illetve bevételeiket növeljük( legyen szó hiteloptimalizálásról, különféle spórolási praktikák megosztásáról, közösen kidolgozott jövedelemtervezésről, a már meglévő pénzügyi megoldások átvizsgálásáról) legyen szó magánszemély ügyfélről, vagy éppen cégekről! Tudta például azt, ha önnek már 3 évnél régebbi lakásbiztosítása van, már minden bizonnyal sokkal olcsóbbat is talál a piacon, ugyanolyan feltételekkel? És mégis többet fizet, mint kéne? Vagy tudta, hogy egy nagy alkuszcégnek ugyanarra a kockázatra sokkal kedvezőbb költséggel nyújt fedezetet egy biztosító, mintha ön mondjuk a céges vagyonára privátban kér ajánlatot bármelyik biztosítótól? Vagy biztos benne, hogy bankszámlájáért nem fizet többet, sokkal többet, mint kéne? És mégis ott tartja a megszokás évek óta ugyanannál a banknál?

Sokan boldogabbak lehetnénk, ha nem hagynánk összecsapni fejünk fölött azokat a dolgokat, amiket előbb vagy utóbb, de úgyis saját magunknak kell megoldanunk! A körülményeinkre sok hatásunk nincsen, hiába akarunk több fizetést a főnökünktől, ha nem akar, úgysem emel! Hiába akarjuk olcsóbban törleszteni a hitelünket, nincs ráhatásunk az Euró árfolyamára! A bölcs ember egyet tehet, a reakcióját változtatja meg az őt körülvevő világgal kapcsolatban! Vagyis élethelyzetének javulását olyan mód igyekszik megvalósítani, hogy megismeri, és alkalmazza azokat a lehetőségeket, amiket a piac kínál! Senki nem születik polihisztornak, ha betegek vagyunk orvoshoz megyünk, ha elromlik a gázkazán gázszerelőt hívunk! A tapasztalat azonban azt mutatja, hogy a pénzhez mindenki ért.... ezért vettek fel hitelt sokan, amikor pont nem szabad lett volna, vagy azért lépnek be olyan befektetésekbe, amibe sosem lenne szabad, vagy éppen akkor szállnak ki egy befektetésből, amikor pont nem lenne szabad! Ezért vettek aranyat, amikor a legdrágább volt, és azért vásárolnak most kötvényalapokat, amikor már ezek az alapok nem fogják, hozni azt, amit várnak tőlük!

Két fajta embertípust ismerek, az "örök puffogókat" , akik mindenért másokat tesznek felelőssé, még a saját sorsukért is és az "igyekvőket", akik nyitottak a lehetőségekre, meg akarják ismerni hogy mivel tehetnék könnyebbé az életüket, abban az élethelyzetben, amiben éppen vannak! Mi, kollégáimmal a második csoport tagjaival tudunk együttműködni, akár hosszú éveken, évtizedeken keresztül!

Ha Ön népességünk azon százalékához tartozik, akik sorsukat a jövőben nem szívesen bízzák egy olyan ellátórendszerre, aminek a szolgáltatása a szakemberek számára is napi fejtörést okoz, akkor érdemes lenne ezekről a dolgokról személyesen is beszélnünk! Keressen bizalommal elérhetőségeimen!

Ha Ön népességünk azon százalékához tartozik, akik sorsukat a jövőben nem szívesen bízzák egy olyan ellátórendszerre, aminek a szolgáltatása a szakemberek számára is napi fejtörést okoz, akkor érdemes lenne ezekről a dolgokról személyesen is beszélnünk! Keressen bizalommal elérhetőségeimen!