Nyomor, vagy tisztes időskor? Válasszon!

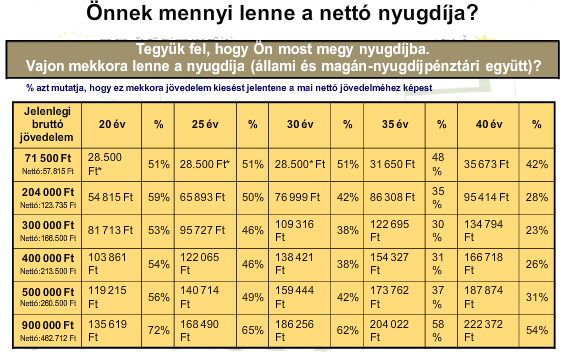

A táblázat kicsit régebbi már, sajnos újabbat nem találtam, de mielőtt bárki üdvrivalgásban törne ki, a jelenlegi helyzet a táblázatban szereplő számoknál már rosszabb képet mutat!

Jó régen írtam már a blogomba, rájöttem, hogy sokszor könnyebben ráveszi magát bárki arra, hogy egy- két mondatot elolvasson egy kérdés, vagy egy piaci szituáció kapcsán, minthogy szakmai kifejezésekkel teletűzdelt cikkek böngészésébe fogna!

Úgy vélem a táblázat áttekintése már önmagában is elég elgondolkodtató! Gondolkodhatunk bőszen azon, hogy nyugállományba vonulva, pusztán az állami nyugellátásra számítva mik azok, amikről majd le kell mondanunk aktív éveinket követően! Gondolkodhatunk azon, hogy képesek leszünk-e majd fenntartani a jelenlegi életszínvonalat jelenlegi jövedelmünk 50-60 %-ból? ( jó esetben!!!!!)

Ahhoz, hogy egyáltalán valamiféle ellátásra számíthasson ma Magyarországon valaki, legalább 20 év munkaviszonnyal kell rendelkeznie! Ad -e okot ez a tény aggódásra egy olyan országban, ahol a feketén alkalmazás bizonyos szektorokban, -nagy kockázatok mellett-, még ma is súlyos probléma! Sajnos nyíltan ki kell mondanunk ezek az embertársaink semmiféle nyugdíjra nem számíthatnak idős korukban az államtól!!

Ugyancsak aggódással tekinthetünk a vállalkozói rétegre, az un. "minimálbéres vállalkozókra", akik természetesen aktívként jóval magasabb jövedelemből éltek, de az első nyugdíjszámlájukon jó ha majd 30 000 forint fog szerepelni! Egy volt vállalkozó kedves barátom, aki ma már " boldog" nyugdíjas, alig várja hogy hó elején megkapja a " kimagasló" állami nyugdíját, hiszen végtelen örömet jelent számára a 40 000 forintos "havi fix" !

A nyugdíjról való öngondoskodás úgy vélem ma már olyan sarkalatos pontja az ember havi kiadásainak mint az, hogy be vannak-e fizetve a számláink! Nyugodtan mondhatjuk és szerencsés módon az látszik, hogy embertársaink számára egyre fontosabbá és tudatosabbá válik az erről való gondolkodás és a tisztes időskor eléréséhez szükséges lépések megtétele! Úgy vélem, és valóban kollégáim meg tudnak erősíteni ebben, hogy a legnagyobb öröm számunkra az, ha valaki azzal keres meg minket: " csináljunk már valamit nyugdíjügyben..."! Néhány éve még szinte elképzelhetetlen volt ilyesmi, ma már bizony nem ritka, hogy az igénykeltés ebben a témakörben kimarad! Kimarad,mert aki picit is olvasott és nemcsak a bulvárlapok " elbájoló" komolyságú celeb híreit olvasgatja, az már tudja, hogy nyugdíjfronton arra számíthat igazán, amit saját maga által felépített, legfeljebb majd az állam ezt kiegészíti valamivel, valamicske rezsire elegendő állami nyugdíjjal!

Az emberek nagy többsége el sem hiszi, milyen érték lehet 10- 20 ezer forint rendszeres megtakarítás, akár nyugdíjcélra, akár egyéb jövőbeni pénzügyi kiadások fedezésére, ha alkalmas helyen és alkalmas megoldásban gyarapítja azt?! Vagy egy nyugdíjprogram esetében egy év totojázás mekkora veszteséget jelent majd a jövőbeni nyugdíjnagyságot tekintve... ( halkan mondom, egy év várakozás akár több millió forint veszteséget is jelent egy megtakarítási program végén! Ó boldog kamatos kamat!:) )

Érdemes vizionálni a helyzetet! Ebben a hónapban még keresek, de jövő hónaptól már a postást várom a nyugdíjammal! Vajon miről fogok lemondani? Mit nem tudok megvásárolni, ami eddig teljesen természetes volt? Hogyan osztom be azt, amivel becsönget a postás? Ha nem lenne elegendő miből és hogyan fogom kiegészíteni? Lesz olyan aki kisegít majd anyagilag? Jah igen, a törvény lehetőséget ad arra, sőt kötelezi a gyermekeimet, hogy tartsanak el idős koromban! De nem lesz-e ciki majd tőlük kölcsönkérni?! Egyáltalán lesz-e anyagi lehetőségük arra, hogy engem támogassanak a saját gyermekeik támogatása mellett?

Azt gondolom egy komoly ember, nem hozza magát ilyen kiszolgáltatott helyzetbe, akkor amikor már az állam is beszáll az öngondoskodás gyakorlatának támogatásába! No nemcsak szóval, hanem pénzzel is! Még ma is sokan nem tudják azt, hogy az állam a nyugdíjcélú megtakarításokat a jelenlegi banki kamatok tízszeresével, azaz 20% adójóváírással támogatja! Míg mára egy éven túli banki lekötésre az ember kaphat alig két százalékot vagyis egymillió forint lekötése után alig 20 ezer forint(- kamatadó)! Addig a nyugdíjcélra történő megtakarítások után a maximálisan kihasználható adójóváírás összege akár 280 000 forint is lehet évente!

Vajon Ön tud erről, vajon a saját ismerősei tudnak ezekről a lehetőségekről? Vajon " elveszik" az államtól ezt a pénzt, vagy otthagyják az államkasszában? Vajon ugyanúgy otthagyják ezt is, mint a minden családtag után járó 75 000 Forintos lakáscélú támogatásokat?

A faladat egyébként nem egyszerű, mert a magyar mentalitás sokakban hasonlít még Pató Páléhoz! Csak sajnos van egy rossz hírem: akkor már nehéz lesz bármit is orvosolni, amikor valaki a postásra és első nyugdíjára vár majd!

Létezik majd luxusnyugdíj Magyarországon? Igen, lesz majd azoknak akik meghallják az idők jeleit, és tesznek valamit a saját sorsukért! Bezsebelik évről-évre az államtól kapott támogatást és megfelelő megoldásban a piac által kínált lehetőségeket is maximálisan kihasználják, zsebre téve azokat a pénzintézeti bónuszokat, amiket sok esetben csak és csakis piacvezető cégeken keresztül kaphatnak meg az ügyfelek! Ezekkel a lépésekkel Ön is lehet a jövő luxusnyugdíjasa! Aki számára a nyugdíjba lépés napja nem a nyomorgás kezdete, hanem azon célok és vágyak megélésének időszaka lehet, amire aktív korában nem maradt sem ideje, sem pénze?! Egy időben indított nyugdíjprogrammal, bizony eljuthat arra az életszínvonalra nyugdíjasként, amit a mai magyar nyugdíjasok sokszor sóvárogva néznek, ahogy japán, amerikai, német társaik nyugdíjasként aktívabb életet élnek, mint annak előtte, mert van pénzük utazni, van pénzük arra, hogy egészségüket megfelelő szinten karbantartsák, hogy gyermekeiktől, unokáiktól ne szoruljanak semmiféle támogatásra! Halkan mondom, hogy ezt ők sem az állami nyugdíjaikból finanszírozzák!

Ha azonban ilyen vágyai nincsenek csupán annyi, hogy ne éljen rosszabbul, sokkal rosszabbul, mint amikor dolgozott, akkor is tennie kell önmagáért! Végezzen egy egyszerű számítást:

Havi bevételét: X

Szorozza meg 150-nel, vagy ha óvatosabb akkor 200- al

A végeredmény lesz az a tőke, aminek ott kell lennie a nyugdíjszámláján nyugdíjas korára ahhoz, hogy aktív évei alatt megélt életszínvonalát fenn tudja tartani!

De mielőtt megijedne, hogy ez milyen hatalmas összeg, eloszlatom az aggodalmát! Ezt a tőkét fel lehet építeni, miből és mennyiből ezt konkrétan ki lehet számolni, sőt van egy jó hírem, minél korábban kezdi el, annál kevésbé fogja ez megterhelni a pénztárcáját! De miket is beszélek?! Az öngondoskodás nem teher, hanem öröm, hiszen már ma tudhatom, hogy a jövőm biztonságáért teszem, amit teszek!

Tegye még ma!

Ha tanácstalan és nem tudja, hogy fogjon hozzá, akkor pedig keressen meg online, levélben, telefonon és partnere leszek abban, hogy megfogalmazott céljait pénzügyileg is meg tudja finanszírozni! Igaz, hosszú éveken keresztül leszünk "társak" ebben a munkában!

Ha pedig ma még úgy látja nem tud miből félretenni, akkor a forrásbővítésben is tudunk egymás hasznára lenni! Ne elégedjen meg a helyzetével! Tegyen a saját sorsáért! Más ezt nem fogja megtenni Ön helyett, ha elhiszi, ha nem, akkor is így lesz!