Bolyongás a csillagok alatt.... I.

Költőinek tűnhet a cím, pedig pont nem egy légies, könnyed dolog amiről írni szeretnék! Előre leszögezem nem kívánok erkölcsi véleményt megfogalmazni a bankokkal kapcsolatban! Szakmai tényekre szorítkozom! Azt azonban mégis meg kell állapítani, hogy egy bank nem karitatív intézmény és ugyanúgy, ahogy egy kereskedő is a haszonért dolgozik, egy bank sem tesz másként! Ezért nagyon fontos, hogy megfontoljuk a pénzügyi lépésinket és a lehető legjobb döntést hozzuk meg, legyen szó egy hitelfelvételről, egy banki lekötésről, de akár még egy folyószámláról is! A különböző banki illetékek, adók ugyanis sokszor az ügyfélen csattannak, vagyis nem mindegy hogyan válogatunk az ajánlatok között! Saját tapasztalatom, hogy egy bankba belépve az ügyintéző ritkán mondja azt nekünk, hogy ne pont náluk nyissak folyószámlát, mert a másik bankban jobb ajánlatot kaphatok, míg egy független szakértő átlátva a piac jelentős részét ki tudja számomra választani az olcsóbb megoldást! Az utóbbi időben megfigyelhető egy tendencia Magyarországon, nevezetesen, hogy sok ember idegrohamot kap, ha meghallja az olyan kifejezéseket, hogy bank, hitel, pénzpiac, tőke stb.! Hogy minek az eredménye ez, tulajdonképpen azt is hosszasan lehetne elemezni, egy biztos, kell egy bűnbak, akikre rá lehet fogni mitől rossz a gazdaság, mitől rossz az embereknek, másrészről a kevésbé megfontolt pénzügyi döntések is odavezethettek, hogy sokan azt gondolják ki lettek használva, át lettek verve, hogy ezek az intézmények belőlük rajtuk élősködnek! Ezért gondoltam, hogy akik ezek után a mondatok után még nem ikszelték ki az oldalt, kicsit megvilágítsak olyan fogalmakat, amik megóvhatnak bennünket a korábbiakban megtapasztalt csalódásoktól! Annak idején a "boldog békeidőkben", amikor a bankok hatalmas kamatokat fizettek a betett pénzekre, nem volt ilyen szembenállás, mindenki örült, hogy szépen gyarapszik a félretett pénze!

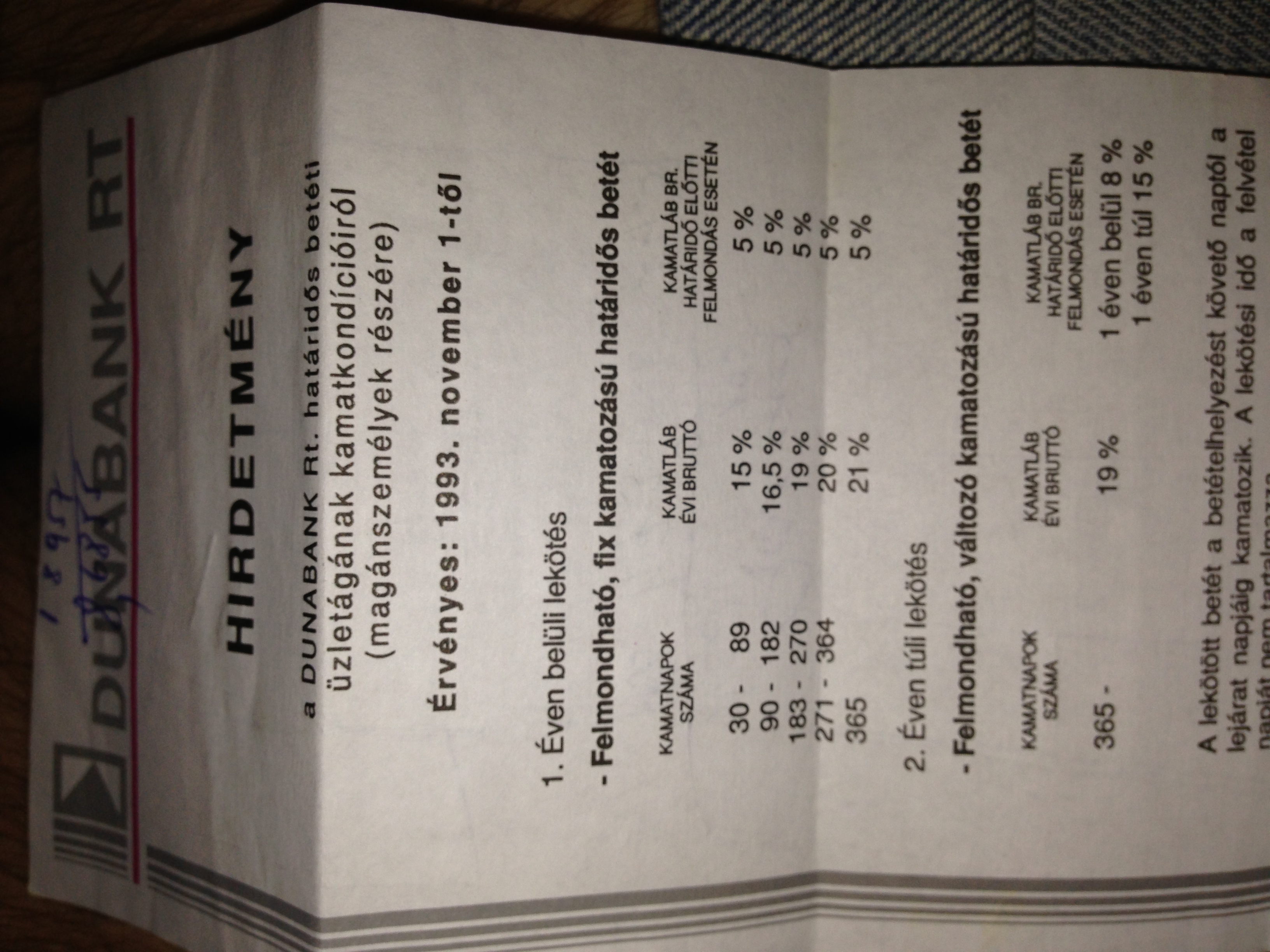

Íme egy banki "reklám" a boldog békeidőkből, amikor még magas kamatot fizettek a bankok.... DE!!!!!!

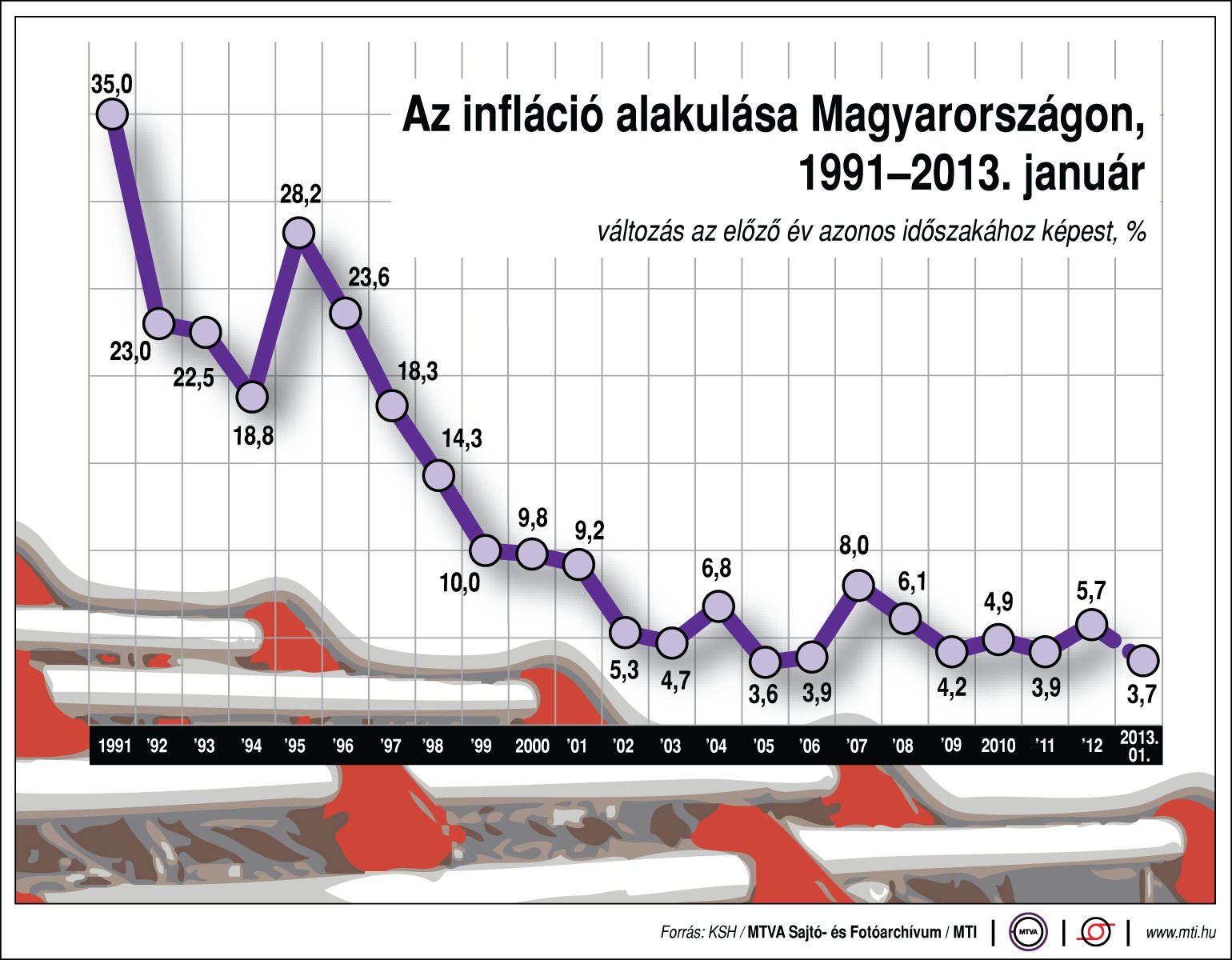

De hatalmas volt az infláció is! A reklám az 1993-as esztendőből való, nyugodtan meg lehet tekinteni, hogy ha az inflációs mértéket is figyelembe vesszük, már nem is olyan szép az a banki kamat értéke, nagyjából arra jó, hogy értéken tartsa a pénzünket, hiszen a pénz vásárló erejének a romlása: ( az infláció) mértéke 20 % körül mozgott ekkortájt! Ma lényegesen alacsonyabb inflációnál nagyon jó lenne ez a '93 -as kamatszint! Csak sajnos a gazdaság nem így működik! A kamatot mindig a jegybanki (MNB) alapkamatához igazítják a kereskedelmi bankok, így ha az alapkamatszint alacsony, alacsonyak a banki kamatok is! Nyilván ennek oka van! Ez sem azért történik, hogy kitoljanak a betétesekkel, hanem az alacsony kamatnak gazdaságélénkítő hatása van!

Közgazdászok biztosan megrónak azért, hogy nem szakszavakkal operálok, de egyszerűen fogalmazva, az alacsony alapkamatszint, alacsony hitelkamatszintet eredményez, azaz, a gazdasági élet szereplőinek "olcsón" lehet hitelhez jutni. Ha működik a hitelezés, akkor nő a beruházási kedv, van miből fejleszteni a cégeknek, ezzel új munkahelyek teremtődhetnek, az új munka új termékek létrejöttét eredményezi, ami bővíti a piacot, vagyis van mit eladni, ezáltal növelni lehet a gazdaságot, ha nő a gazdaság, akkor (jó esetben) növekednie kell az életszínvonalnak is!

A nagy válság után a fejlett piacokon már szépen mutatkozik a gazdaságélénkítés hatása, nálunk ennek elmaradásában számos ok van. De erre most nem térek ki, mert messzire vezetne! Arról sem beszélnék most, milyen hatása van a jegybanki alapkamat változása a kötvények hozamaira és árfolyamára, de előrebocsátom, hogy jelentős hatással!

Azt tehát azért beláthatjuk, ha józanul szemléljük a dolgokat, hogy a jól működő bankrendszernek jelentős hatása van a gazdaságra!

A fájó pont:

Ejtenünk kell azért néhány szót a "darázsfészekről" a devizahitelekről is!

Devizahitelről akkor beszélhetünk, mikor a hitel felvétele nem az adott ország hivatalos pénznemében történik. A devizahitelek közös tulajdonsága, hogy a hitel folyósítása az adott ország pénznemében történik, azonban a tartozás nyilvántartása devizában van. Különbség van két hitel között, hogy a törlesztés devizában (devizahitel), vagy az adott ország pénznemében (devizaalapú hitel) történik.

De vajon amikor ezeket felvette valaki, felhívták-e a figyelmét ennek veszélyeire? Úgy vélem, ha akkortájt segítséget kértek volna az emberek, egy független szakértőtől, hitelspecialistától, és nem ugrottak volna a bankok nyakába az olcsó hitelért, kevesebb csalódott, eladósodott ember lenne hazánkban!

Mert milyen kockázatai vannak ennek a hiteltípusnak?

A devizahitelek megszületését az országonként eltérő banki alapkamat szülte meg. Ezáltal ugyanis, ha egy olyan külföldi ország devizájában vesz fel valaki hitelt, ahol alacsonyabb az alapkamat, mint a saját országában, akkor a hitel kamatai is alacsonyabbak lehetnek.

A devizahitelek veszélyei pedig az árfolyamingadozásokból adódnak. Amennyiben az adott ország pénzneme gyengül, a hitel nyilvántartásának devizájához képest, úgy a törlesztőrészlet és a fennálló tartozás is növekszik (természetesen fordított esetben csökkenhet is). A csökkenés senkinek sem fájna ennyire!! A nagy mennyiségű devizahitel emellett növelheti az adott ország külső függőségét.

Sajnos ezzel a kockázattal, - noha józan ésszel is belátható, hogy az árfolyam változhat- sokan nem voltak tisztában, vagy nem is figyeltek rá igazán! Kicsit olyan volt ez a hitellehetőség akkortájt, hogy aki kapja marja, és nem néztek sokan precízen utána, hogy milyen "árut" is vásárolnak! Tragédia, hogy egy világválság teljesen összekuszálta jó időre a világgazdasági folyamatokat, amiknek a hátterében sok esetben szintén az átgondolatlan hitelezési metódusok, folyamatok állnak! Persze, hogy honnan indult a hitelválság az megérne egy külön fejezetet!

Summa summarum, amit itthon láthatunk, noha ma olcsó hitelhez juthatnának a hiteligénylők, de a puszta szó hallatán is megrettennek. Hiszen a cégek és magánszemélyek egyaránt a devizahiteleiket nyögik még ma is, vagy egyszerűen már félnek az eladósodottság lehetőségétől és nem is gondolkodnak hitelfelvételben! Tehát hiába az olcsó hitel lehetősége, a félelem, a hitelezési kedv nem indult be igazán, a monetáris politika nem hozza a várt eredményt, és csak nagyon kicsiny szegmensben indult meg a gazdasági növekedés térségünkben! Pedig egy jó hitelezési gyakorlat pozitív erő a gazdaságban, erről már gróf Széchenyi István is írt annak idején!

Még egy megjegyzést érdemes tennünk! A banki betétgyűjtésnek van még egy meghatározó mozzanata, nevezetesen, hogy hogyan is áll egy bank hitel-betét állománya!? Vagyis, ha egy banknak sok pénz áll rendelkezésére, akkor nem is érdeke az, hogy magas kamatokat ígérve betéteket gyűjtsön az ügyfeleitől! Mivel hazánkban ez a jellemző, mert még viszonylag a hitelezés nem indult be, az úgynevezett " kamatvadászoknak" valószínűleg sokat kell még várni, ha betétáthelyezésekkel szeretnének magas kamatokon keresztül gyarapodni! Érdemes tehát a gyarapodásra más eszközöket keresni, hiszen a magas kamatok ideje jó időre lejárt, nemcsak Magyarországon, de Európa más országaiban is!

Biztosan sokan csalódtak bankjukban, hiteleikben, bankbetétjeikben, ezért érdemes egy független szakember segítségét kérni, ha hosszú évekre meghatározó pénzügyi döntést hozunk! Hiszen minden területnek megvannak a specialistái, legyen szó hitelről, megtakarításról, pályázati lehetőségekről, privát banki szolgáltatásokról, vagy más alternatív megtakarítási., befektetési megoldásokról! Egy jó döntés meghozatalában kell az objektivitás, A pénzügyi döntésink ilyenek kellenek, hogy legyenek! Ha tudunk az ügyfelekkel hosszú távon együttműködni, akkor ott az eredmények nem maradhatnak el! Csoda nincs a piacon! Nem megy az anyagi stabilitás elérése egyik pillanatról a másikra! A mai piacon aki szuper hozamokat, kamatokat, befektetéseket ígér, azokkal legyünk nagyon óvatosak, mert a háttérben ilyen esetben nagyot kockáztatunk! Folyamatos gyarapodás, kiszámítható, biztonságos eszközökön keresztül azonban lehetséges és elérhető! Ma egy jó döntéssel, átgondolt pénzügyi tervezés nyomán, minden korábbinál nagyobb lehetőség kínálkozik a gyarapodásra! De dönteni kell!

Összegezve és leszögezve! Nem vagyok érdekelt a pénzintézetek reklámozásában, de a bankok a gazdaság motorjai, a bankbetétek a rövidtávú tartalékképzés eszközei, arra jók, hogy az inflációval arányosan megőrizhessük általuk a pénzünk értékét! Hosszútávú tőkeképzésre alkalmatlanok!!!

Ha hozzá kíván szólni, tegye meg bátran! Ha kérdése van, tegye fel! Ha csalódott, de többé már nem szeretne, szeretné jobban látni a piacot, az Ön számára kedvező lehetőségeket, akkor pedig jelentkezzen be egy minden kötelezettségtől mentes konzultációra az oldalsávban!